栏目分类开yun体育网同比多增9200亿元-开云「中国」kaiyun体育网址-登录入口

你的位置:开云「中国」kaiyun体育网址-登录入口 > 新闻 >开yun体育网同比多增9200亿元-开云「中国」kaiyun体育网址-登录入口

发布日期:2025-08-13 09:02 点击次数:211

1月新增信贷、社融限制创单月新高,“开门红”超预期,企业端推崇亮眼,反应银行年头皆集投放储备名堂、早投放早收益的诉求较强。高增的信贷数据反应实体部门融资需求的收复,政府债加速刊行以及贷款的前置投放体现了稳增长的计策特征。

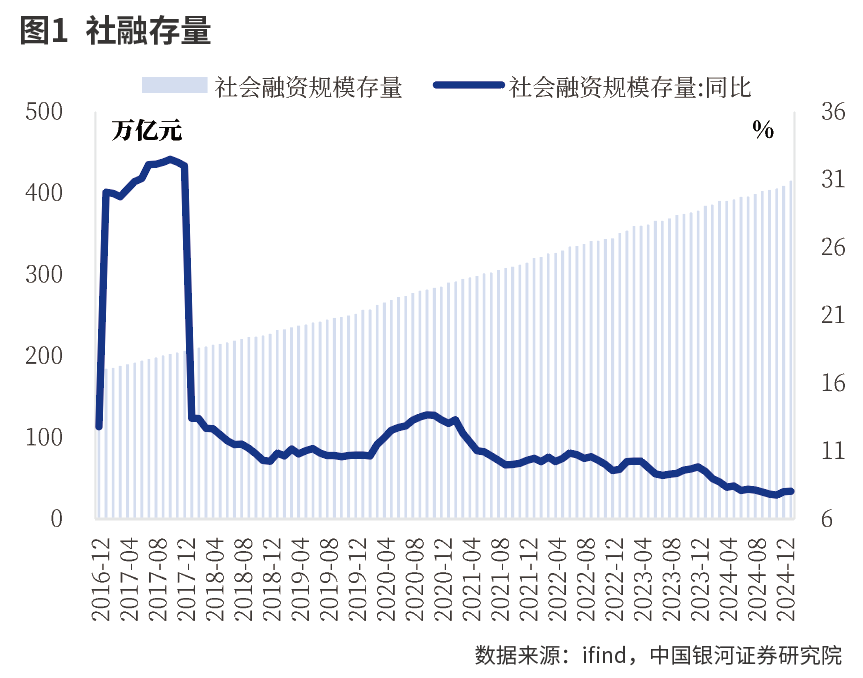

2月14日,中国东谈主民银行发布2025年1月社融金融数据:1月社融新增7.06万亿元,同比多增0.58万亿元,存量社融同比增长8%。东谈主民币贷款余额260.77万亿元,同比增长7.53%;新增东谈主民币贷款5.13万亿元,同比多增0.21万亿元;东谈主民币贷款同比增长7.5%,环比下跌0.1个百分点。东谈主民币入款新增4.32万亿元,同比少增1.16万亿元。新口径M1同比增长0.4%,环比下跌0.8%;M2同比增长7%,环比下跌0.3%。

1月单月经贷增量创新高,“开门红”推崇超预期,居民贷款少增。

1月企业贷款新增4.78万亿元,同比多增9200亿元,其中,企业短贷加多1.74万亿元,同比多增2800亿元,或与春节企业节前皆集支付需求高度相关;企业中遥远贷款新增3.46万亿元,同比多增1500亿元,或与名堂储备年头皆集投放和债务置换抵减企业中长贷效应缓解相关。1月单据融资减少5149亿元,同比少减4584亿元,是企业端贷款最大的维持项,反应了银行“开门红”冲量需求仍然不低。

1月居民贷款新增4438亿元,同比少增5363亿元,其中,居民短期贷款减少497亿元,同比多减4025亿元,居民短贷减少或与春节错位相关,春节工资奖金披发靠前,居民现款流大幅增长压降信贷需求;1月居民中遥远贷款加多4935亿元,同比少增1337亿元,未能延续2024年第四季度荟萃同比多增的势头。

1月M2同比增速为7%,较上月下跌0.3个百分点,非银入款的大幅减少组成M2的主要牵扯成分。1月M1同比增速为0.4%,按可比口径回溯后较2024年12月下行0.8个百分点。

1月贷款限制创新高,从结构来看,居民部门信贷需求走弱,或与春节错位相关;企业部门信贷推崇亮眼,或与春节提前带动短期融资需求加多、名堂年头皆集投放、置换债对企业中长贷的抵冲效应减少相关。1月M1、M2增速回落,除春节错位、非银入款等成分牵扯外,亦夸耀经济四肢活跃度有待提高。

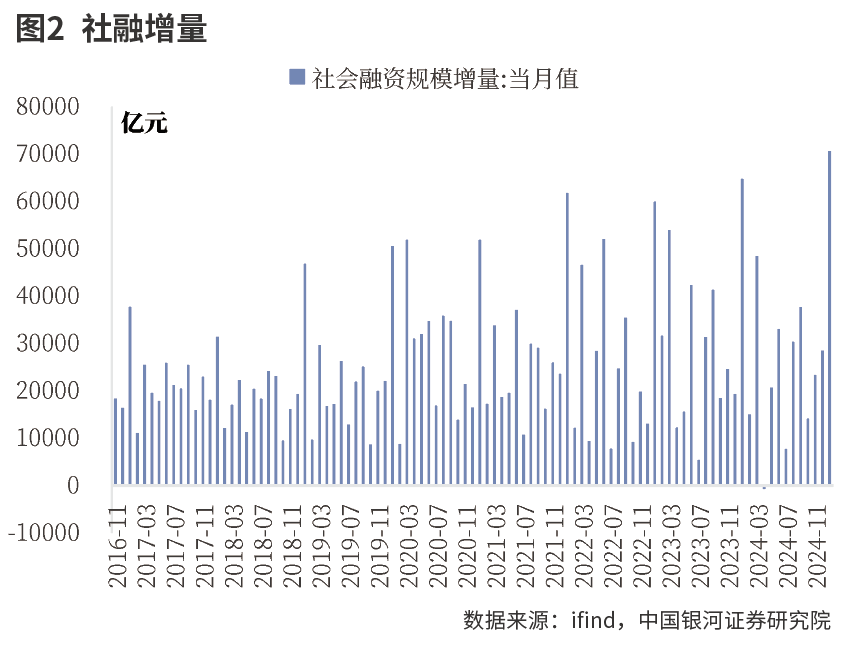

1月单月社融及信贷增量均创历史新高

1月新增社融、信贷限制创单月新高,“开门红”超预期,反应银行年头皆集投放储备名堂、早投放早收益的诉求较强,信贷需求回暖仍待不雅察。跟着地产销售回暖及提前还款的减少,个东谈主住房贷款延续改善趋势,竣事同比多增;非房个东谈主贷款需求仍待缔造。

企业贷款投放创历史新高,或主如若各地重心名堂早开工抢开工,带动基建相关配套贷款快速投放。M1口径切换,春节错位影响下增速环比下跌。预测2025年,在愈加积极的财政计策和循序宽松的货币计策下,政府债有望督察高速推广维持社融增长,企业、居民融资需求尚待进一步不雅察,在外部环境省略情味、隐债置换的扰动下,量度信贷增速低于社融。

1月金融数据的亮点是新增社融、信贷限制创单月新高,1月社融新增7.06万亿元,同比多增0.58万亿元,贷款、政府债券组成主要增量,单月社融及信贷增量均创历史新高。

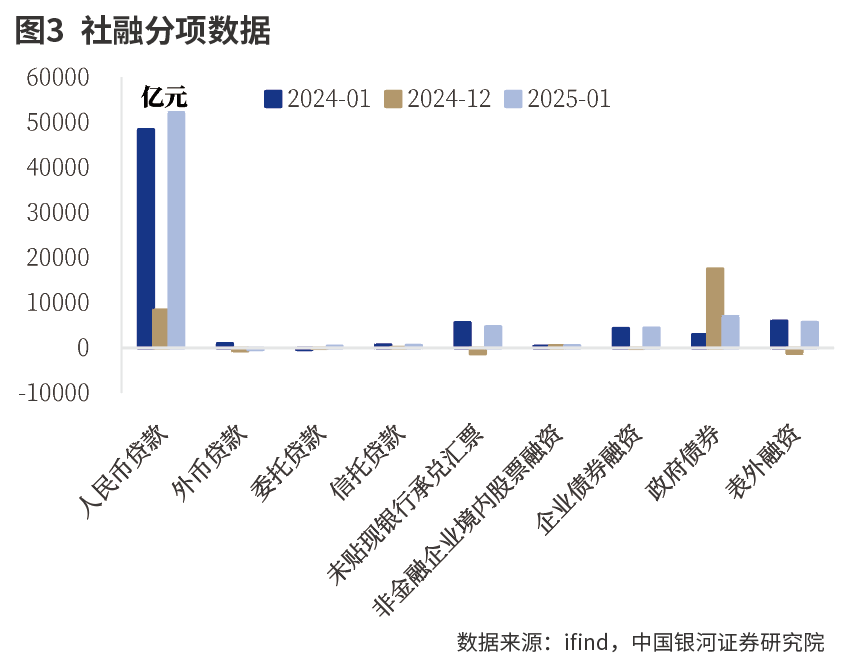

具体来看,社融口径东谈主民币贷款新增5.22万亿元,同比多增0.38万亿元,创单月新高,超市集预期;新增贷款占社融的74%。尽管受春节影响责任日少于2024年同期,以及隐债置换一定程度牵扯对公贷款增长,但贷款仍在2024年高基数下竣事了同比多增,反应银行年头皆集投放储备名堂、早投放早收益的诉求较强。

政府债券新增0.69万亿元,同比多增0.4万亿元。预测2025年全年,在愈加积极的财政计策定调下,提高赤字率安排更大限制政府债券具有较强的详情味,访佛2.8万亿元场合化债资源,量度2025年政府债将督察高速推广态势,维持社融增长。

表外融资三项总共新增0.57万亿元,同比少增284亿元;其中主如若未贴现银票新增0.46万亿元,同比少增983亿元。在平直融资方面,企业债券新增0.45万亿元,同比多增134亿元;股票净融资473亿元,同比多增51亿元。

从信贷角度来看,企业信贷投放竣事“开门红”,个东谈主住房贷款延续改善趋势。1月金融数据口径东谈主民币贷款新增5.13万亿元,同比多增0.21万亿元;贷款余额同比增长7.5%,增速环比下跌0.1个百分点。

分部门来看,个东谈主住房贷款同比多增,非房个东谈主贷款需求偏弱。1月居民贷款新增4438亿元,同比少增5363亿元;其中,居民短贷减少497亿元,同比少增4025亿元;居民中长贷新增4935亿元,同比少增1337亿元。个东谈主住房贷款新增2447亿元,同比多增1519亿元。

在价钱方面,1月新披发个东谈主住房贷款利率约为3.1%,环比基本持平。2024年四季度以来地产销售接续回暖,带动按揭贷款需求缔造;存量房贷利率治愈后提前还款减少,共同鼓吹个东谈主住房贷款景气度回升。个东谈主非房贷款需求缔造较慢,尽管春节手艺多样场景徒然需求昌盛,徒然贷亦降价促销,但在居民办事收入、财富欠债表仍未出现实践改善的情况下,加杠杆徒然需求较弱。

企业贷款新增占比为93%,同比大幅多增。1月企业贷款新增4.78万亿元,同比多增9200亿元,创历史新高;其中,企业中长贷、短贷分手新增3.46万亿元、1.74万亿元,同比多增1500亿元、2800亿元;单据融资减少5149亿元,1月单据转贴现利率走高亦印证企业信贷增长较好,银行缩减单据融资、加强实体投放的诉求较强。或主如若各地重心名堂早开工抢开工,带动基建相关配套贷款快速投放。一季度仍需暄和化债对信贷增长的牵扯,以及节后复工阶段信贷需乞降投放情况。

1月M1口径创新落地,在原先M1基础上纳入个东谈主活期、非银支付机构备付金。1月新口径M1增速为0.4%,环比回落0.8个百分点,主如若春节错位的影响。即春节企业披发奖金使得单元活期入款下跌、个东谈主活期入款加多,个东谈主入款部分用于还贷或投资,使得M1增速存在季节性回落。M2增速相对安定,同比增长7%,环比小幅下跌0.3个百分点。或与年头财政支拨阶段性减少,以及同行入款自律下部分非银入款流向表外资管产物相关。

对公信贷推崇亮眼突显稳增长

2025年1月社融大超预期,一方面,政府债刊行节拍旯旮放缓,对城投贷款的替代效应也随之旯旮消弱;另一方面,由于春节时刻错位,企业在2025年1月的流动性需求高于2024年同期。在入款方面,圭表同行入款订价科罚接续挤出非银入款,这是导致1月社融苍劲而M2增长较弱的蹙迫原因。

基于1月强势的社融数据,东海证券判断2-3月经贷“开门红”的压力有所减轻。2024年四季度贷款利率随基准络续下行,由于入款端利率同步履降,关于银行息差不消过于悲不雅。现阶段,债市波动加大,银行股息行情或有所降温,提倡沿着财政及货币计策发力节拍,加大对龙头中小银行的暄和。

1月对公信贷推崇亮眼,后续“开门红”投放压力减轻。1月东谈主民币信贷投放大幅超出预期东谈主民币贷款(信贷进出口径)增量高达5.13万亿元,创下历史新高,与2024年四季度的劣势推崇比较有显耀改善。此外,企业债券及政府债券的刊行情况也较为可不雅。

分部门来看,在对公信贷方面,短期贷款、单据融资、中遥远贷款及企业债券均同比多增,是信贷超预期的主要孝敬力量;其中,短期贷款及单据融资的多增,可能与春节手艺企业流动性需求增大相关;中遥远贷款在高基数压力下仍竣事小幅多增,一方面大略是因为隐性债务置换旯旮放缓,政府债对城投贷款的替代效应旯旮消弱;另一方面可能是受春节成分的影响,“开门红”信贷投放前置并皆集于1月。

在个东谈主贷款方面,短期贷款与中遥远贷款均弱于2024年1月;其中,短期贷款推崇尤为劣势,主要原因可能是谋划贷的增长势头彰着消弱。中遥远贷款未能延续2024年第四季度的改善态势,鉴于房地产计策接续积极,春节错位可能是一个蹙迫的影响成分。后续还需联结2-3月的数据,不雅察房地产市集的改善程度。

在政府融资方面,政府债刊行限制同比推崇亮眼,彰显出较大的财政维持力度,但环比彰着消弱,标明在2024年第四季度皆集刊行岑岭事后,刊行节拍旯旮放缓。现时处于两会窗口期,政府债刊行节拍可能依然较为牢固。后续需暄和2月底政事局会议对货币计策的定调,以及3月宇宙两会公布的财政赤字率目的,这些信号将进一步了了计策协同发力的旅途。

圭表同行入款订价科罚接续挤出非银入款,企业入款受春节错位影响低于2024年同期。受2024年12月自律组织圭表同行入款订价科罚的影响,答理财富建树可能从同行入款向债市分流,导致非银入款络续减少1.11万亿元,彰着弱于季节性推崇,这亦然变成1月社融强(同比增长8%)而M2弱(同比增长7%)的蹙迫成分。

2024年,自律组织先后通奏凯率向类活期入款与同行入款的传导机制,答理入款的套利空间彰着杜撰。东海证券觉得,后续监管对入款的扰动将会消弱,入款波动可能主要取决于股债市集的推崇。非金融企业入款减少2060亿元,与2023年和2022年春节位于1月的情况类似,主如若因为春节手艺奖金、工资支拨力度较大,这与居民入款同比多增的情况互相印证。

宽财政稳信用维持信贷增长

1月社融新增7.06万亿元,同比多增;社融存量限制415.2万亿元,同比增长8%,增速环比持平;其中,1月社融竣事同比多增,主要受计策性成分通常即政府债加速刊行以及贷款的前置投放,举座看稳增长的特征较为彰着。1月政府债净融资限制达到6933亿元,社融口径新增贷款5.22万亿元,同比分手多增3986亿元和3793亿元。

1月政府债和新增贷款同比多增,灵验维持社融推崇。受计策性成分的通常,即政府债加速刊行以及贷款的前置投放,也体现了稳增长的特征。央行2024年四季度货币计策例会提到“加大货币信贷投放力度”,联结银行业金融机构对后续LPR将进一步下调的预期,或加速了信贷投放。

此外,高增的信贷数据反应实体部门融资需求的收复,联结财政入款数据的同比变动情况,量度财政的彰着发力或是促进实体部门融资需求回升的主要成分。此前,2024年年末化债资金干与到实体经济,从而鼓吹2024年12月M1同比增速回升2.3个百分点。新口径M1从2025年1月数据开动收效,量度新口径M1同比增速或也曾转正。

另外,商量到春节时点成分,2025年1月M1增速或有波动。1月M1口径治愈,纳入个东谈主活期入款和非银行支付机构客户备付金。从1月可比口径看,M1增速环比下行0.8个百分点,相宜预期,量度2月M1增速或接续回升。

在财政计策的带动下,利好宏不雅经济的短期回暖,访佛新一轮场合政府的债务置换缓解场合债务风险,银行板块举座财富质地预期也随之有望改善,并督察板块估值的安定。另外,详尽商量银行股现时的股息率以及估值水平,短期板块稳重属性仍然较为彰着。

1月东谈主民币贷款新增5.13万亿元,同比多增0.21万亿元,增速小幅降至7.5%。企业端,结构略有改善,单据压降、中长贷均同比多增。1月对公中长贷新增3.46万亿元,同比多增1500亿元,名堂储备贷款投放积极,但实体企业需求的复苏进程仍待不雅察;企业短贷当月新增1.74万亿元,或由于春节效应下企业流贷需求加多;单据贴现当月负增5149亿元,单据冲量行径弱化。

固然企业信贷节拍前置,但居民需求仍然偏弱,居民信用推广延续放缓。1月居民短贷、中长贷单月同比分手少增4025亿元、1337亿元,居民信用推广仍偏弱,春节错位效应形成一定的扰动。与此同期,非银贷款同比减少2257亿元,非银贷款月度间数据波动较大,1月该项单月净减少,对社融形成一定的负向影响。

稳增长计策恶果渐渐露出,宽信用保持可以的节拍。咱们仍然看好银行板块的满盈收益推崇,尤其上市银行的股息率上风仍然彰着,在低利率环境下具备较强的资金诱骗力。咱们判断,2025年上市银行盈利才略将保持安定、分成络续保持较高比例、信用风险不会出现大幅波动,经济筑底稳步复苏的经过中,信守高股息银行的策略上佳。

2024年四季度货币计策实施施展发布,强调金融维持科技和徒然,强化利率传导。信贷结构接续优化,金融维持科技创新、促进消笨重度加大。放肆2024年年末,结构性货币计策存续10项,再贷款余额6.3万亿元,基本袒护“五篇大著作”,并维持房地产、老本市集等重心界限。放肆2024年年末,科技型中小企业、专精特新企业、绿色、普惠贷款余额增速均高于一起贷款平均。同期,和洽“两重”“两新”计策,个东谈主徒然贷款同比增长6.2%,增速环比飞腾。量度结构性货币计策用具将络续安定维持“五篇大著作”,并进一步聚焦科技;联结“两重”“两新”计策加力扩围,徒然金融维持力度有望加大。

落实循序宽松的货币计策,强化计策利率传导,鼓吹社会详尽融资成本下行。2024年,央行通过下调计策利率通常LPR下行并带动贷款利率下跌,放肆12月末,新披发贷款利率较上季度下跌0.39个百分点至3.28%,在历史低位上进一步下行。下阶段,央行强调要把执好利率、汇率表里平衡,通常银行提高自把持性订价才略,为促进经济进一步缔造创造邃密的货币金融环境。

在贷款利率随基准按期下行的布景下,财政发力鼓吹社融信贷“开门红”超预期。金融维持“五篇大著作”力度不减、章程完善,科技、徒然维持力度加大。计策利率传导有望进一步清爽,提高银行自把持性订价才略。货币计策循序宽松,银行息差仍承压,但欠债成本优化成效开释有望加速。

预测2025年,量度在逆周期治愈下限制增长有望保持牢固,净息差压力可控、量度降幅收窄,房地产、谋划贷等重心界限风险预期改善,量度银行盈利有望保持牢固,看好经济预期旯旮改善带来的估值缔造。中期来看,在利率核心下行趋势下,低利率、财富荒矛盾依然存在,仍然看好银行高股息的建树价值。资金层面,计策接续饱读舞中长线资金入市,量度当年保障资金、ETF被迫资金将延续安定增长,安定的资金供给有望拉长银行平均持股期,有助于银行股价保持安定满盈收益。

就银行板块而言,开源证券提倡暄和两条投资干线:第一,中遥远资金入市、指数化投资鼓吹银行建树价值增强。在利率核心下行的趋势下开yun体育网,高股息主意建树价值增强。第二,逆周期治愈计策成效冉冉露出之下,银行个股基本面预期改善带来估值进一步缔造,提倡暄和有功绩开释空间的优质区域银行。